Von

Quo vadis, Feministische Außenpolitik?

Ohne Abo lesbar

Nur zwei Jahre nach der weltweiten Finanz- und Wirtschaftskrise sind die Rohstoffpreise beinahe wieder auf Rekordniveau – Symptom einer neuen Ära, die von zunehmenden Konflikten um den Zugang zu mineralischen Ressourcen bestimmt sein wird.

Es ging schneller als erwartet: Nach dem drastischen Einbruch im Kontext der globalen Finanzkrise sind die Rohstoffpreise nun praktisch wieder dort, wo sie vor der Krise waren – insbesondere die Metallpreise, ob Eisenerz, Aluminium, Zink, Zinn, Blei oder Nickel. Der Kupferpreis stieg zu Jahresende auf einen neuen historischen Rekordwert, und auch der Preisindex für Nahrungsmittel der UN-Landwirtschaftsorganisation FAO überschritt im Dezember 2010 den bisherigen Höchststand von Juni 2008. Öl kostet zwar mit knapp 90 US-Dollar pro Fass noch weit weniger als 2008, doch begeben sich die Preise in eine „gefährliche Zone“, warnte der Chefökonom der Internationalen Energieagentur (IEA), Fatih Birol, Anfang Jänner. Allein 2010 stiegen die Ölimportkosten der OECD-Länder um 200 Mrd. auf 790 Mrd. Dollar – ein Einkommensverlust von 0,5% ihres Bruttoinlandsprodukts, der ihre wirtschaftliche Erholung und damit die Stabilität der Weltwirtschaft bedrohe.

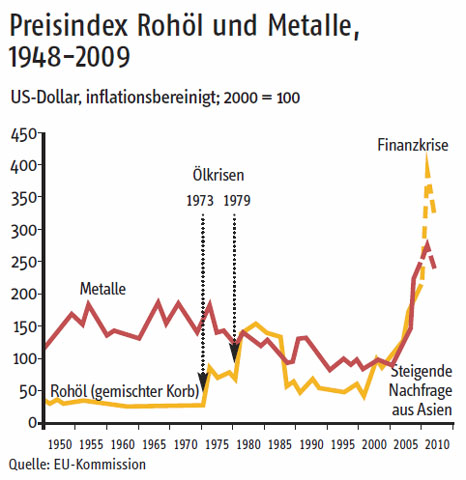

Meldungen über Rekordniveaus von Rohstoffpreisen häuften sich zuletzt derart, dass sie schon fast langweilig wirken. Tatsächlich handelt es sich um handfeste Indizien einer neuen Ära in der Weltwirtschaft – offenbar wurde ein historischer Wendepunkt überschritten, was sich in langfristigen Preisindizes erkennen lässt: Etwa ab der Jahrtausendwende geht der Abwärtstrend zu Ende (siehe Grafik). Die Ursache liegt auf der Hand: Es ist die rasch zunehmende Nachfrage aus China, Indien und anderen rasch wachsenden Schwellenländern. Sie führt sogar bei an sich reichlich vorhandenen Rohstoffen zu einem delikaten Gleichgewicht von Angebot und Nachfrage. Ein unvorhergesehenes Ereignis kann so zu heftigen Preisausschlägen führen, wie der jüngste Anstieg der Kohlepreise nach den Lieferausfällen durch die Überschwemmungen im australischen Queensland zeigt. Wenn asiatische Abnehmer versuchen, sich die fehlende Kohle aus Queensland in Russland, Südafrika oder Kolumbien zu beschaffen, sind auch Auswirkungen auf die Kohlepreise in Europa zu erwarten, so ein Sprecher des größten deutschen Stromversorgers E.ON. Letztlich wäre auch mit höheren Strompreisen hierzulande zu rechnen.

Die Welt wird sich an Spannungen auf den Rohstoffmärkten gewöhnen müssen, denn der Rohstoffhunger der Schwellenländer ist noch lange nicht gestillt. Laut Prognosen der IEA (World Energy Outlook 2010) werden etwa China und Indien 36% bzw. 18% des zusätzlichen Primärenergiebedarfs zwischen 2008 und 2035 generieren. Bereits seit 2002 ist China für mehr als 50% des Nachfragewachstums bei Industriemetallen verantwortlich, und die Metallnachfrage wird sich bis 2020 noch verdoppeln, wie der australische Bergwerksriese Rio Tinto erwartet. Gregory Boyce, Chef des größten US-Kohleproduzenten Peabody, sieht die Welt am Beginn einer 30-jährigen „Superkonjunktur“ der weltweiten Kohlemärkte, getrieben von der Nachfrage der Stromversorger und Stahlproduzenten in China und Indien.

Ein Markenzeichen der neuen „Ära“ ist ein weltweiter Wettlauf um natürliche Ressourcen. Daran beteiligt sind nicht nur Unternehmen aus China, Indien oder Südkorea, die sich mit oder ohne offiziellen Auftrag auf „Einkaufstour“ im Ausland befinden, sondern praktisch alle Akteure der Energie- und Rohstoffbranchen. Wer untätig bleibt, verliert – das gilt für etablierte Giganten wie ExxonMobil oder Shell genauso wie für den internationalen Stahlkonzern Arcelor Mittal, der sich bis 2015 mit einer eigenen Rohstoffbasis aus der Abhängigkeit vom Eisenerz-Oligopol des brasilianischen Konzerns Vale und der Rohstoffmultis BHP Billiton und Rio Tinto befreien will. Andere westliche Investoren investieren Milliardenbeträge, um an der asiatischen Nachfrage verdienen zu können. Vallar etwa, ein Investmentvehikel von Nathaniel Rothschild, zahlt drei Mrd. Dollar für Beteiligungen an den indonesischen Kohleproduzenten Bumi Resources und Berau Coal; das US-Kohleunternehmen Walter Energy wiederum bot zuletzt 3,2 Mrd. Dollar für die kanadische Western Coal.

Am meisten Beachtung finden dabei die Aktivitäten chinesischer Unternehmen, die nach Daten des Nachrichtenunternehmens Bloomberg in den letzten drei Jahren 155 Mrd. Dollar für Übernahmen und Beteiligungen im Energie- und Rohstoffsektor ausgaben – beinahe siebenmal mehr als etwa ihre südkoreanischen Konkurrenten. In der Dimension dürfte es weiter gehen: Die chinesische CNOOC will bis 2015 rund 150 Mrd. Dollar zur Steigerung der Produktion investieren, und PetroChina hat bis 2020 weitere 60 Mrd. Dollar für Auslandsakquisitionen eingeplant.

Dabei wird es im Öl- und Gassektor langsam eng – keine Region ist mehr ausgenommen. Sinopec, die Nummer 2 in Chinas Öl- und Gasbranche, beteiligte sich im April des Vorjahrs an einem Ölsandvorkommen in Kanada (4,65 Mrd. Dollar), im Oktober an der Brasilien-Tochter des spanischen Ölkonzerns Repsol (7,1 Mrd. Dollar). Und auch die Konkurrenz nimmt zu, wobei chinesische Staatsunternehmen den Vorteil einer größeren „Kriegskassa“ genießen, gespeist aus den enormen Währungsreserven des Mutterlandes. Das mussten etwa 2009 sowohl das staatliche Ölunternehmen Südkoreas, KNOC, wie auch die staatliche indische Oil and Natural Gas Corporation (ONGC) zur Kenntnis nehmen, als ihnen ebenfalls Sinopec das Schweizer Ölexplorationsunternehmen Addax vor der Nase wegschnappte.

Mitte 2010 wurde in Neu-Delhi daher sogar überlegt, einen eigenen staatlichen Investmentfonds zu gründen, die Idee dann allerdings verworfen. Sowohl südkoreanische wie auch indische Firmen versuchen nun, direkte „Duelle“ mit China zu vermeiden und sich auf Vorkommen zu konzentrieren, die aufgrund der geografischen Lage oder ihrer Größe für Beijing politisch heikel bzw. nicht „erste Wahl“ sind. KNOC etwa erwarb 2009 das kanadische Öl- und Gasunternehmen Harvest für rund 4 Mrd. Dollar; der indische Konzern Reliance Industries zahlte 1,7 Mrd. Dollar für einen 40%-Anteil an einem Joint Venture mit Atlas Energy (USA), das Gas aus Ölschiefervorkommen im Nordosten der USA gewinnen soll. Die staatliche Oil India wiederum verzichtet auf Milliarden-Dollar-Deals und setzt auf kleinere Investments von 500 bis 600 Mio. Dollar, „worauf die Chinesen vielleicht nicht so erpicht sind“, wie ein Vorstandsmitglied erläuterte.

Indien war bei Auslandsakquisitionen im Rohstoffsektor bisher ein Nachzügler, versucht nun aber aufzuholen. Allein im Mittleren Osten und Afrika verdoppelten indische Unternehmen aus der Energie- und Stahlbranche 2010 ihre Investitionen in Rohstoffquellen auf 7,7 Mrd. Dollar. Das Privatunternehmen Adani Power sicherte sich im August des Vorjahrs um 2,7 Mrd. Dollar langfristigen Zugriff auf die Kohleproduktion der australischen Linc Energy; die staatliche Coal India plant für 2011 Akquisitionen in Australien, Indonesien und den USA. Kohlebergwerke in Südafrika, Botswana und Mosambik wiederum waren das Ziel einer Afrika-Tour des indischen Kohleministers Sriprakash Jaiswal im Jänner. Eine Gruppe indischer Staatsunternehmen bereitet sich derzeit – mit Unterstützung des US-Finanzriesen Citigroup – auf eine Übernahmeschlacht um das australische Kohleunternehmen Riversdale Mining vor, für das bereits Rio Tinto ein Angebot gelegt hat.

Wie das letzte Beispiel zeigt, sind Bieterkriege“ um natürliche Ressourcen bereits Realität. Dass sie zu „Ressourcenkriegen“ eskalieren könnten, ist angesichts zahlreicher historischer Vorläufer durchaus vorstellbar. Das umso mehr, als zumindest im Norden immer mehr Maßnahmen wie Exportsteuern, Exportquoten, Preisabsprachen oder restriktive Investitionsbestimmungen im Rest der Welt registriert werden, die mit dem nach WTO-Regeln gebotenen Zugang zu Ressourcen nicht vereinbar sind oder scheinen. Wie rasch es trotz im Prinzip ausreichender weltweiter Vorkommen zu einer Verknappung kommen kann, zeigen die jüngsten chinesischen Exportrestriktionen für Seltenerdmetalle (siehe SWM 10/2010).

Tatsächlich werden diese Entwicklungen im Norden sehr ernst genommen. Die japanische Regierung veröffentlichte Anfang 2008 so genannte „Leitlinien zur Sicherung natürlicher Ressourcen“; die Europäische Union gründete ebenfalls 2008 eine eigene Task Force, die „Critical Raw Materials Initiative“. Dank WikiLeaks weiß die Welt seit Anfang Dezember, dass die Critical Foreign Dependencies Initiative (CFDI) der USA auch zahlreiche Bergwerksobjekte weltweit zu jener „ausländischen Infrastruktur“ zählt, deren Attacke oder Zerstörung als wesentliches nationales Sicherheitsrisiko betrachtet wird. Die EU wird am 1.März auch erstmals eine „Raw Materials Conference“ veranstalten. Unter den Themen: Wie können kommerzielle oder militärische „Ressourcenkriege“ politisch vermieden werden, und wie kann die EU ihre Entwicklungspolitik mit der Gewährleistung der Versorgungssicherheit der eigenen Industrien vereinbaren? Gute Fragen. Auf die Antworten kann man gespannt sein.

Berichte aus aller Welt: Lesen Sie das Südwind-Magazin in Print und Online!

Mit einem Förder-Abo finanzieren Sie den ermäßigten Abo-Tarif und ermöglichen so den Zugang zum Südwind-Magazin für mehr Menschen.

Jedes Förder-Abo ist automatisch ein Kombi-Abo.

Mit einem Solidaritäts-Abo unterstützen Sie unabhängigen Qualitätsjournalismus!

Jedes Soli-Abo ist automatisch ein Kombi-Abo.